Налог на прибыль

Опубликовано: 23.10.2017

Приложение № 5 к Листу 02 заполняют только налогоплательщики, у которых есть обособленные подразделения. Причем «обособленность» подразделений для целей налогообложения определяется в терминах и понятиях налогового законодательства.

Какие подразделения относятся к обособленным

Определение обособленного подразделения дано в п. 2 ст. 11 НК РФ.

Для целей налогообложения обособленное подразделение имеет следующие характеристики:

1) это – любое территориально обособленное от головной организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места;

2) рабочее место считается стационарным, если оно создается на срок более 1-го месяца;

3) признание подразделения обособленным не зависит от указания на него в учредительных или иных организационно-распорядительных документах;

4) обособленное подразделение может не иметь самостоятельного баланса и своего расчетного счета;

5) местонахождение обособленного подразделения российской организации – это место осуществления этой организацией деятельности через свое обособленное подразделение.

Не всегда организация может четко определиться: есть ли у нее обособленное подразделение, подлежащее регистрации в налоговых органах, или нет. Например, кладовщик и сторож на складе, расположенном в том же городе, что и головная организация, но относящемся к другой налоговой инспекции; отдельно сидящая от головного офиса централизованная бухгалтерия; надомники, живущие в разных районах или городах, и т.п. Финансовое ведомство советует в случае возникновения затруднений с определением места постановки на учет обращаться в налоговый орган, который на основании представленных документов примет решение о наличии либо об отсутствии признаков обособленного подразделения. См. письмо Минфина РФ от 07.06.2012 № 03-02-07/1-137.

Экономист | Должностная инструкция экономиста | Должностные обязанности экономиста | Функции экономиста

Должностная инструкция экономиста разработана на основе Квалификационного справочника должностей. Инструкция раскрывает основные должностные обязанности экономиста, его права и ответственность, а также требования к квалификации.

Предложенная типовая должностная инструкция экономиста может служить основой для разработки должностной инструкции, содержащей более конкретный перечень должностных обязанностей экономиста с учетом особенностей предприятия, организации производства, труда и управления, конкретного участка, который ведет экономист, а также прав и ответственности экономиста. При необходимости обязанности могут быть распределены между несколькими исполнителями. При разработке должностной инструкции также будут полезны: должностная инструкция экономиста по бухгалтерскому учету и анализу , должностная инструкция экономиста по договорной и претензионной работе , должностная инструкция экономиста по материально-техническому снабжению , должностная инструкция экономиста по планированию , должностная инструкция экономиста по сбыту , должностная инструкция экономиста по труду , должностная инструкция экономиста по финансовой работе .

Должностная инструкция, в которой четко сформулированы функции экономиста, помогает обеспечить непрерывность функционирования финансовой службы и преемственность обязанностей. Указанные в должностной инструкции требования ускоряют процесс введения в должность нового сотрудника.

Рекомендуем посетить финансовые семинары

для экономистов и финансистов.

Расписание на этот квартал >>>

Продажа ОС в 1с 8.3 - пошаговая инструкция

В этой статье мы рассмотрим два вариант продажи ОС в 1С 8.3 — с восстановлением амортизационной премии и без. Инструкция для подойдет и для 1С 8.2, единственное отличие — разные интерфейсы программы.

Реализация ОС без восстановления амортизационной премии

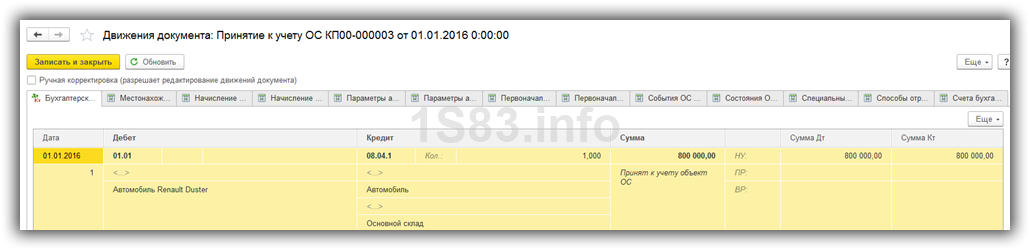

В данном случае ООО «Конфетпром» приобрел автомобиль Renault Duster за 800 000 рублей 1 января 2016 года. В тот же день было отражено принятие к учету, которое сформировало движение, показанное на рисунке ниже.

При закрытии февраля 2016 года по данному основному средству была начислена амортизация в размере 13 333,33 рублей, так как срок полезного использования составляет 60 месяцев (5 лет).

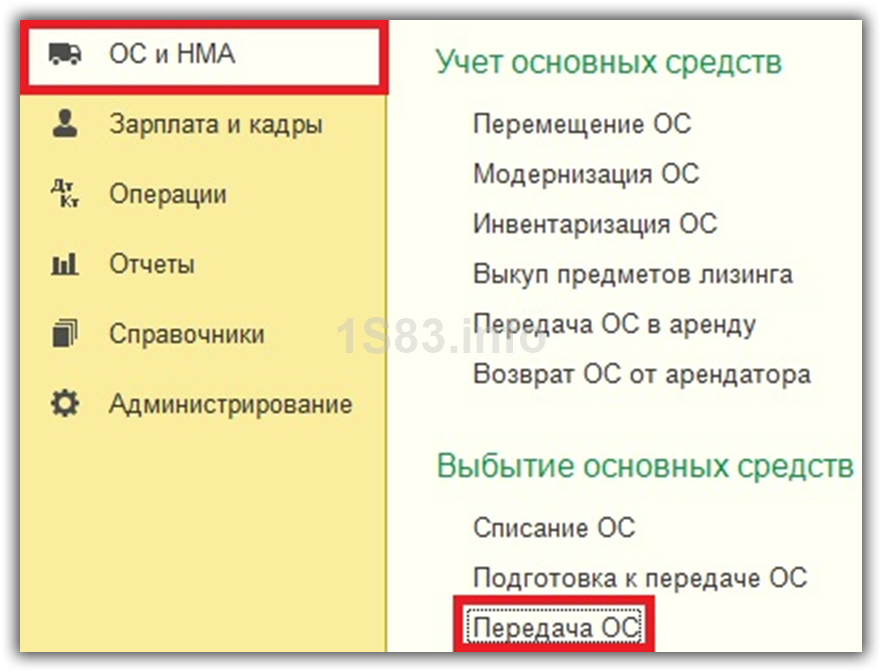

Допустим, что в марте того же года мы решили сделать продажу автомобиля. Отразить в 1С 8.3 это нужно документом «Передача ОС», а не «Списание ОС». Его можно найти в разделе «ОС и НМА».

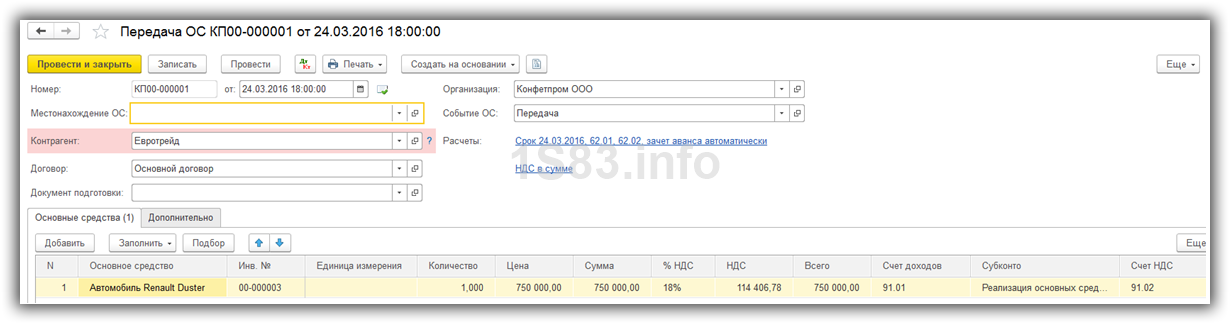

Первым делом в созданном документе заполним его шапку. В качестве организации будет выступать ООО «Конфетпром». В поле «Местонахождение ОС» укажем то подразделение, за которым числится автомобиль. Продавать его мы будем компании «Евротрейд» по основному договору.

В табличную часть, которая расположена на вкладке «Основные средства» добавим позицию «Автомобиль Renault Duster». Все поля заполнятся автоматически, нам осталось только указать количество и цену продажи в 750 000 рублей. Остальные данные подлежат ручному корректированию.