Утилизация основных средств. Учет драгоценных металлов

Опубликовано: 23.10.2017Читатели нередко задают вопрос, как вести учет драгоценных металлов, содержащихся в оборудовании. Как узнать, есть ли драгметаллы в определенном оборудовании и в каком количестве. Зачастую информация о наличии драгметаллов в оборудовании не указывается ни в паспортах, ни в иных документах на оборудование. Ситуация осложняется тем, что в основном в настоящее время закупается оборудование импортного производства. В таком случае получить достоверную информацию очень трудно. Конкретное количество содержащихся в оборудовании драгметаллов определяется лишь после его утилизации и передаче перерабатывающей или аффинажной организации. В данной статье рассмотрен порядок учета драгоценных металлов при утилизации оборудования.

Общие положения по учету драгоценных металлов

В соответствии с п. 6.3 Инструкции № 68н организации обязаны вести учет драгоценных металлов во всех видах и состояниях, включая драгоценные металлы, входящие в состав основных и оборотных средств, покупных комплектующих деталей, изделий, приборов, инструментов, оборудования, материалов, полуфабрикатов (в том числе закупаемых за границей), в том числе используемые в научной, производственной и других видах деятельности, а также содержащиеся в ломе и отходах драгоценных металлов.Драгоценные металлы, входящие в состав приборов, инструментов, оборудования, учитываются по массе ( п. 6.6 Инструкции № 68н )

Данные о наименовании, массе и количестве драгоценных металлов, содержащихся в соответствующих объектах учета, отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках).

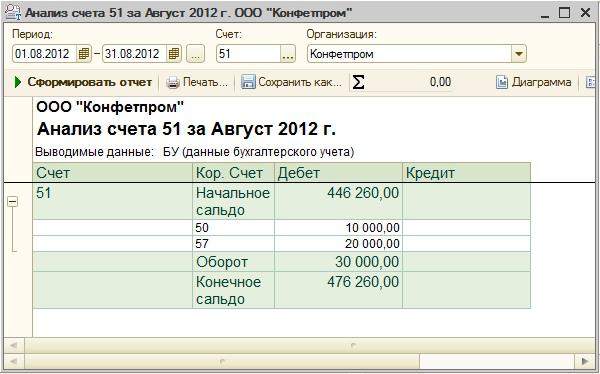

51 счет. Бухгалтерский счет 51. Дебет 51 счета

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности. Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия - все производственные и административные действия совершаются при помощи денег и с целью их получения.

Виды расчетов

На практике используются два основных типа расчетов – наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств - это единовременные платежи, которые можно осуществлять через кассу компании. Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом. Крупные компании чаще берут на вооружение безналичную систему; как показали результаты ее использования, это гораздо эффективнее, быстрее и дешевле, нежели работа с большими объемами денежных средств. Поэтому на сегодняшний день 98 % все расчетов осуществляется через банковскую систему, по безналичному принципу.

Отражение безналичной системы в бухгалтерском учете

Для анализа, планирования, учета, перемещения безнала предприятие открывает синтетический, балансовый бухгалтерский счет51. Он является активным, что означает отражение поступающих средств по дебету, расход финансовых ресурсов – по кредиту. 51 счет создан для учета самого мобильного из активов предприятия – безналичных средств. В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях. Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета – оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств. Он относится на 51 счет в качестве начального дебетового остатка на следующий период.

Проблема проведения инвентаризации в отсутствии материально ответстввенного лица

Проблема проведения инвентаризации в отсутствии МОЛ

Услуги по полноценному ведению бухгалтерского учета Вашей компании

Стоимость ведения бухгалтерского учета

Рассчитать точную стоимость бухгалтерского обслуживания Вашей компании

Передача товарно-материальных ценностей при смене материально ответственного лица всегда должна сопровождаться проведением обязательной для таких случаев инвентаризации имущества. Таковы требования пункта 2 статьи 12 Закона о бухгалтерском учете.

Инвентаризация проводится согласно порядку, установленному приказом руководителя организации, с учетом требований приказа Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

При этом инвентаризация проводится только в части имущества, закрепленного (числящимся) за соответствующим должностным лицом. Для проведения соответствующих мероприятий может привлекаться не постоянно действующая инвентаризационная комиссия организации, а созданная (создаваемая) рабочая инвентаризационная группа (комиссия). При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризации может быть возложено на нее.

Сроки проведения инвентаризации при смене материально ответственных лиц, а также персональный состав привлекаемой для этого комиссии определяются письменным приказом (распоряжением) руководителя организации, оформляемым на типовом бланке формы № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации», утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (в редакции изменений и дополнений).

Благотворительная помощь: бухгалтерский учет и налоги - Институт профессиональных бухгалтеров Московского региона

Благотворительная помощь: бухгалтерский учет и налоги

Е.И. Карташова , ведущий аудитор ООО «Балансаудит+», действительный член ИПБ Московского региона, налоговый консультант.

Благотворительностью занимаются многие организации и физические лица. И это неудивительно. В последнее время в России происходит все больше катастроф и чрезвычайных ситуаций, а люди становятся более социально ответственными. К каким налоговым последствиям для организаций и физических лиц приводит благотворительная помощь? Как компании отразить оказание такой помощи в бухгалтерском учете?

Юридическая основа

Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг или оказанию иной поддержки. Так сказано в статье 1Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ).

Граждане и юридические лица вправе беспрепятственно осуществлять благотворительную деятельность на основе добровольности и свободы выбора ее целей.

К участникам благотворительной деятельности в соответствии со статьей 2Закона № 135-ФЗ относятся:

благотворители — лица, осуществляющие благотворительное пожертвование в бескорыстных формах по передаче в собственность имущества, в том числе денежных средств, выполнению работ, предоставлению услуг, а также наделению правами владения, пользования и распоряжения объектами права собственности. Благотворители имеют право определять цели и порядок использования своих пожертвований; добровольцы — граждане, осуществляющие благотворительную деятельность в форме безвозмездного труда в интересах благополучателя, в том числе в интересах благотворительной организации; благополучатели — лица, получающие благотворительные пожертвования от благотворителей или помощь от добровольцев.Закон № 135-ФЗ не требует заключения письменного договора на оказание и принятие благотворительной помощи. Однако по своей сути оказание благотворительной помощи является пожертвованием, которое в свою очередь является разновидностью договора дарения. Следовательно, к благотворительным операциям должны применяться правила, установленные главой 32ГК РФ «Дарение».

Бухгалтерский учет в ТСЖ на упрощенке: проводки, отчетность, методика ведения, налоговая и учетная политика, доходы и расходы при УСН

Все многоквартирные дома, которые мы только видим вокруг себя кем то управляются. Конечно, многие жильцы наивно полагают, что все многоквартирные дома, как в старом добром советском союзе обслуживают специализированные организации , но это далеко не так.

На самом деле, ответственность за обслуживание многоквартирного дома в равной степени лежит на плечах управляющих организаций и жильцов. Первые из них осуществляют действия и работы по поддержанию дома и прилегающей к нему территории в надлежащем и допустимом виде.

...

Вторые финансируют данные работы, осуществляя ежемесячные выплаты . Для многих недобросовестных не чистых на руку людей осуществление управления многоквартирным домом это прибыльный бизнес.

Не чистые на руку работники управляющих организаций пытаются урвать из общего бюджета часть средств себе в карман.

Конечно, жильцы и собственники помещений в многоквартирных домах не в силах уследить движение таких потоков денежных средств, а все потому, что не возникает такого желания, да и не знают, куда обращаться за отчетностью.

Пока произвол некоторых управляющих организаций растет в геометрической прогрессии, очень велик риск однажды стать жертвой недобросовестных работников и вашей управляющей организации.

В этой статье мы решили, что целесообразно поговорить о том, как именно формируется бюджет, кто отслеживает, денежные потоки и на каком основании вы можете ознакомиться с данными бумагами.

Все это регламентируется деятельностью одного сотрудника управляющей организации, должность которого именуется бухгалтером . Именно это лицо ответственно за все отчетности по тратам и расходам, а также является основным регулятором вопросом финансового характера.

Мы расскажем от «а» до «я» о том, насколько необходим бухгалтер в организации, а также из чего складывается его занятость и сфера деятельности. Какова учетная и налоговая политика ТСЖ на УСН.

Учетная политика ТСЖ при УСН образец .

О том, как создать ТСЖ , в частности в многоквартирном доме , зарегистрировать его на ГИС ЖКХ , заключить договора с собственникамина обслуживание, а также о том, как стать членом ТСЖ , вы можете узнать на нашем сайте. Образец заявления на вступление в ТСЖ вы можете скачать тут .

Факторинговые операции: учет и налогобложение. Бухгалтерский учет факторинга, налоговый учет факторинга

Факторинговые сделки давно уже перестали быть чем-то экзотическим для российского делового мира. Однако они по-прежнему вызывают множество вопросов к порядку их бухгалтерского и налогового учета. Рассмотрим наиболее актуальные из них.

Д ля начала уясним суть сделок уступки права денежного требования, а также выясним их преимущества и недостатки для каждой из сторон.

Нормативная база

Что есть факторинг?

Правовые основы регулирования операций факторинга приведены в главе 43 Гражданского кодекса. Так, в статье 824 ГК РФ дается определение договора финансирования под уступку денежного требования.

Фрагмент документа

Свернуть Показать

Пункт 1 статьи 824 Гражданского кодекса Российской ФедерацииПо договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение бухгалтерского учета клиента, а также предоставление ему иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Основные средства при УСН доходы минус расходы

Согласно нормам налогового законодательства ИП может включить расходы по основным средствам, а именно по их покупке, возведению, созданию, достройку или реконструкцию в общие затраты, уменьшив тем самым налогооблагаемую базу (ст. 346 НК РФ).

Однако налоговые органы весьма строго следят за порядком учета таких издержек. В этом свете предпринимателю серьезно подойти к вопросу приема на баланс, амортизации и списания ОС.

Любая фирма, действующая на правах ИП, имеет на своем балансе значительное количество основных средств, которые используются для осуществления текущей производственной деятельности, в том числе для:

создания и продажи товаров (предоставления услуг и работ); организации внутренних процессов на производстве.Важным условием отнесения имущества к ОС выступает стоимость, которая должна превышать 40 000 рублей. При этом любое основное средство служит фирме не менее 1 года.

Следует помнить, что производственное или торговое помещение, транспортные средства и оборудование могут учитываться фирмой на УСН в расходах только в том случае, если они приобретены ею в собственность.

Определения

Бухгалтерский учет ОС в рамках УСН предусматривает использование следующих основных определений:

Определение Описание Основное средство Объект имущества фирмы, который используется в производстве более года и стоит более 40 000 рублей Инвентарный объект Это отдельный предмет, обособленная единица ОС, позволяющая количественно оценить состав основного капитала Капитальные вложения Инвестиции компании в приобретение, обновление или улучшение основных средств Амортизация Процесс постепенного погашения цены приобретенного объекта ОСДля более полного отражения затрат на содержание основных средств выделяют три типа их ремонта, а именно:

Тип ремонта Описание Текущий Выражается в смене отдельных частей или их реставрации Средний Включает и частичную разборку объекта Капитальный Предусматривает полный демонтаж объектаКаждый из типов ремонта может требовать ограниченного объема затрат, которые определяются его масштабами.

Центр профессионального образования «ТехноПрогресс» – Бухгалтерский учет 2018

Курс, составленный специалистами Центра профессионального образования «ТехноПрогресс», направлен на приобретение базовых знаний, а также на повышение квалификации бухгалтеров с учетом современных требований законодательства.

В 2018 г. бухучет на малых предприятиях упростят. Кроме того, будет введено несколько новых стандартов в таких сферах как: бухгалтерская отчетность; основные средства; документы и документооборот; нематериальные активы и пр. Обязательными к применению данные стандарты станут с 2018 г. Однако самые значительные изменения будут в планах счетов бухгалтерского учета (произойдет объединение некоторых видов, появятся новые счета и т.д.). Эти, а также другие актуальные темы наши слушатели подробно рассмотрят и обсудят на курсах бухгалтерского учета.

Занятия проводят опытные преподаватели, в числе которых сертифицированные специалисты, кандидаты экономических наук, эксперты в области бюджетирования, ценообразования, налогов и сборов, инвестиционного и экономического анализа, бухгалтерского учета и аудита. По запросу слушателей могут быть организованы группы выходного дня.

В ходе обучения слушатели получат презентационные материалы, а также полезные методические пособия и документы: отчет о финансовых результатах, схему организации бухгалтерского учета, сроки сдачи отчетности для организаций, оборотно-сальдовую ведомость, выписку из лицевого счета и др.

Пример заполнения бухгалтерского баланса за 2016 год по общей форме

Общая форма баланса приведена в Приложении № 1 к Приказу № 66н.

Удалять какие-либо строки из утвержденной формы нельзя, но по желанию можно вводить дополнительные.

Например, если организация хочет отдельно показать в балансе расходы будущих периодов, то можно самостоятельно добавить специальную строку в раздел «Оборотные активы».

Баланс по общей форме имеет графы, в которых по каждой статье приводят показатели:

на отчетную дату (при заполнении баланса за 2016 г. — на 31 декабря 2016 г.); на 31 декабря предыдущего года (при заполнении баланса за 2016 г. — на 31 декабря 2015 г.); на 31 декабря года, предшествующего предыдущему (при заполнении баланса за 2014 г. — на 31 декабря 2014 г.). Графа 1 баланса предназначена для указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется пояснительная записка).Графу 3 организации добавляют самостоятельно для проставления в ней кода строки.

Баланс содержит две части — актив и пассив, которые должны быть равны между собой.

В активе отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Коды показателей, которые указываются в балансе, приведены в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н.

Правила заполнения баланса

Баланс всегда составляется на конкретную дату (п. 18 ПБУ 4/99).Годовой баланс составляется на 31 декабря отчетного года (ч. 1, 6 ст. 15 Закона 402-ФЗ).

Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов (п. 10 ПБУ 4/99).

Эти данные нужно взять из баланса за прошлый год.

Чтобы заполнить баланс, следует сформировать оборотно-сальдовую ведомость по всем счетам за год.

На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируются строки баланса.

Если в оборотно-сальдовой ведомости нет данных для заполнения каких-либо строк баланса (например, строки 1130 «Нематериальные поисковые активы», строки 1140 «Материальные поисковые активы»), то в этом случае проставляется прочерк (Письмо Минфина от 09.01.2013 № 07-02-18/01).

ПРОФЕССИОНАЛЬНЫЙ БУХГАЛТЕР

УП «Профессиональный бухгалтер» при поддержке общественного объединения «Белорусская ассоциация бухгалтеров»проводит курсы подготовки главных бухгалтеров (их заместителей) по программе, предусматривающей выдачу Сертификата профессионального бухгалтера коммерческой организации .

Курсы предназначены для лиц, имеющих высшее, среднее специальное образование и небольшой стаж работы бухгалтером, желающих повысить свою квалификацию более глубоким изучением вопросов бухгалтерского учета, налогообложения, внешнеэкономической деятельности, изучением юридических аспектов деятельности главного бухгалтера, рассмотрением сложных практических ситуаций, встречающихся в работе главного бухгалтера. В программе обучения подробно рассматриваются практические вопросы налогообложения и особое место отводится порядку заполнения и составления налоговых деклараций. Курсы популярны среди лиц, имевших длительный перерыв в работе (декретный отпуск командировки т.п.), их охотно посещают выпускники вузов и колледжей, желающие получить знания по практике ведения учета, и получить Сертификат профессионального бухгалтера, чтобы найти хорошо оплачиваемую работу.

Сертификат профессионального бухгалтера коммерческой организации – это документ, подтверждающий высокий профессиональный уровень его владельца и гарантия работодателю, что он принимает на работу действительно высококвалифицированного специалиста, готового работать на должности главного бухгалтера предприятия.

Учитывая высокий уровень организации учебного процесса и качество подготовки слушателей, только нам профессиональное сообщество предоставило право готовить в Республике Беларусь бухгалтеров для получения Сертификатов профессиональных бухгалтеров коммерческих организаций.

Учет расходов на НИОКР - Институт профессиональных бухгалтеров Московского региона

Учет расходов на НИОКР

Е.И. Карташова , ведущий аудитор ООО «Балансаудит+», действительный член ИПБ Московского региона, налоговый консультант

Развитие экономики страны и повышение конкурентоспособности предприятий невозможны без масштабных затрат хозяйствующих субъектов на научные исследования и опытно-конструкторские разработки (НИОКР). В настоящий момент проведение и внедрение результатов НИОКР считается одним из основных приоритетных направлений деятельности государства. Как отразить и списать расходы на НИОКР в бухгалтерском учете?

К НИОКР относятся разработки, связанные с созданием новой или усовершенствованием производимой продукции либо технологии, а также с совершенствованием методов организации производства и управления. При этом такие работы могут осуществляться как специализированными научно-исследовательскими учреждениями, так и любыми коммерческими организациями и физическими лицами.

Понятие НИОКР

В соответствии с пунктом 1 статьи 769 ГК РФ для выполнения научно-исследовательских работ исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования, а для выполнения опытно-конструкторских и технологических работ – разработать образец нового изделия, конструкторскую документацию на него или новую технологию. Заказчик обязуется принять работу и оплатить ее.

Договор на выполнение НИОКР заключается в письменной форме и может охватывать как весь цикл проведения исследования, разработки и изготовления образцов, так и отдельные его этапы или элементы (п. 2 ст. 769 ГК РФ).