Учет затрат на производство и выпуск продукции в программе «1С:Бухгалтерия 8 (ред. 2.0)»

Опубликовано: 20.08.2018Затраты на производство

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие – Товары (материалы, продукция, услуги)» ).Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

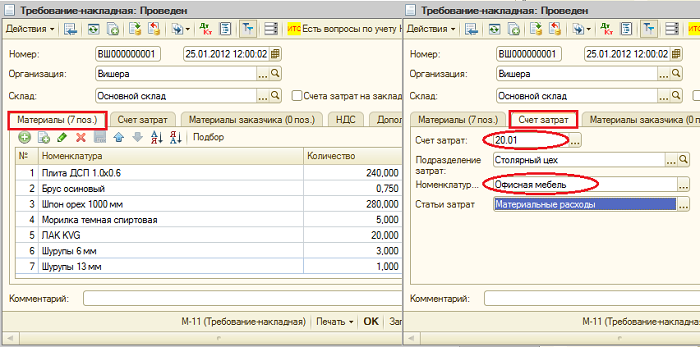

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

1С УПП: учет затрат, калькуляция себестоимости продукции из переработки

Автор статьи: Бурцева В.Ю. ООО «ИТ БизнесПроект»

1С, УПП, затраты, учет затрат, калькуляция себестоимости, переработка, услуги по переработке, передача в переработку, анализ затрат Настоящая статья посвящена вопросам учета затрат и калькуляции себестоимости продукции, полученной по переработке. Будут рассмотрены процессы передачи материала в переработку, получения продукции из переработки, поступления услуг по переработке. На реальном практическом примере показано, как распределить стоимость материала, отданного в переработку и услуг переработчика на себестоимость полученной из переработки продукции. Пример реализован в конфигурации в 1С УПП («Управление производственным предприятием»).

1С, УПП, затраты, учет затрат, калькуляция себестоимости, переработка, услуги по переработке, передача в переработку, анализ затрат

Теоретическая схема распределения затрат на продукцию, полученную в результате переработки

Условия задачи

Предприятие отдает в переработку неокрашенное изделие (профиль), а из переработки получает окрашенное. При распределении затрат по переработке будем исходить из следующих обстоятельств:

В стоимость продукции, полученной в результате переработки, входит стоимость неокрашенного профиля и стоимость окраски. В переработку перемещаем только профиль. Краска принадлежит переработчику. Стоимость краски входит в стоимость услуг по переработке. Неокрашенный профиль имеет стандартные размеры и измеряется в штуках. Стоимость окраски зависит от типа окраски (разная стоимость краски) и площади неокрашенного профиля (разный расход краски). Существует порядка 7 типов окраски, которые можно перечислить. Каждый тип окраски может содержать в себе как один, так и несколько цветов. Для оценки соотношений затрат в зависимости от площади поверхности профиля служат коэффициенты. Из каждой номенклатурной позиции неокрашенного профиля в результате окраски появляются несколько номенклатурных позиций. Каждой окрашенной номенклатурной позиции соответствует единственный тип окраски. Каждая номенклатурная позиция окрашенного профиля имеет свой коэффициент, характеризующий расход краски. За месяц на склад поступает окрашенная номенклатура из переработки. На всю эту номенклатуру переработчик предоставляет акты, в которых указываются стоимость окраски с разбивкой по типам краски. В акте дополнительно может присутствовать сумма, общая для всех видов окраски.Задача: посчитать себестоимость окрашенного профиля в системе 1С УПП.

Операции списания расходов будущих периодов в «1С:Бухгалтерии 8»

В конце каждого месяца бухгалтер выполняет так называемые «регламентные операции закрытия месяца». Одной из таких операций является определение суммы расходов будущих периодов, подлежащих включению в расходы текущего периода. О том, как выполнить эти расчеты с помощью программы «1С:Бухгалтерия 8» и получить необходимые бухгалтерские справки по результатам расчета, рассказывает С.А. Харитонов, профессор Финансовой академии при Правительстве РФ.

Содержание

В процессе осуществления коммерческой деятельности организации производят расходы, которые по тем или иным соображениям не могут быть включены в состав расходов текущего периода как в бухгалтерском учете, так и для целей налогообложения прибыли.

В бухгалтерском учете такие расходы называются расходами будущих периодов. Для их учета предназначен счет 97 "Расходы будущих периодов". В главе 25 НК РФ "Налог на прибыль организаций" термин "расходы будущих периодов" не используется, но, исходя из порядка признания для целей налогообложения, отдельные виды расходов по своей сущности таковыми считаются.

Первый вопрос, которым часто задаются бухгалтеры: какие расходы относятся к категории расходов будущих периодов?

Для ответа на этот вопрос обратимся, прежде всего, к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным приказом Минфина России от 31.10.2000 № 94н. Примерный перечень таких расходов содержится в характеристике счета 97 "Расходы будущих периодов", согласно которой к произведенным в текущем отчетном периоде, но относящимся к будущим отчетным периодам, можно считать расходы, связанные:

Учет отпуска материалов на производство и другие цели, контроль за их использованием. Внутренние перемещения

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО - ПРОИЗВОДСТВЕННЫХ

ЗАПАСОВ

Утверждены Приказом Министерства финансов Российской Федерации

от 28 декабря 2001 г. N 119н

Раздел 2. УЧЕТ МАТЕРИАЛОВ

90. Под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

91. Стоимость материалов, отпускаемых со складов (кладовых) организации в подразделения и из подразделений на участки, в бригады, рабочие места, в аналитическом учете, как правило, определяется по учетным ценам, в порядке, изложенном в пунктах 73 - 80настоящих Методических указаний (без учета транспортно-заготовительных расходов).

92. Материалы отпускаются с центральных (головных) складов организации в зависимости от структуры организации на склады подразделений или непосредственно в подразделения организации (при отсутствии у них складов) и из цеховых складов (кладовых) в производство (участкам, бригадам, непосредственно на рабочие места) в соответствии с установленными нормами и объемами производственной программы (заданиями). Отпуск сверх норм производится в порядке, установленном в данной организации.

При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно).

Планово-экономический отдел

Анализ отклонений или факторный анализ. В статье представлен файл в формате Excel, который раскладывает отклонение в маржинальном доходе на составные части: структура продаж, цена, материальные затраты.

«Политик должен уметь предсказать, что произойдет завтра, через неделю, через месяц и через год. А потом объяснить, почему этого не произошло». Уинстон Черчилль. Если перефразировать этот известный афоризм, и вместо слова «политик» постановить слова «хороший экономист» , то очень точно отразиться одна из основных обязанностей экономиста на предприятии.

В зависимости от особенностей предприятия, на определенные периоды (неделя, месяц, квартал, год), создается прогноз показателей деятельности предприятия . Какие будут продажи, себестоимость , поступление денег, маржинальный доход, прибыль ? Вопросы которые требуют ответа. Руководство предприятия активно смотрит планы, принимает некоторые управленческие решения и когда проходит плановый период — сравнивает план с фактом. За редким исключением, эти цифры не совпадают. И вот тут, Хороший Экономист должен объяснить почему прибыль такая, а не та, которую планировали. В этом может помочь файл в формате Еxcel, который представлен на данной странице.

Файл помогает разложить отклонения в маржинальном доходе(факт-план) по факторам:

количество изделий (структура реализации); цена реализации ; материальные затраты на единицу продукции.Для заполнения этого файла необходима следующая информация:

План и факт продаж по ассортименту; Плановая и средняя фактическая цена реализации продукции; Плановые и фактические затраты на единицу изделия .Составление отчета:

В соответствующие столбцы отчета заносится необходимая информация: наименование, плановое и фактическое количество реализованных изделий, плановые и фактические затраты на единицу, средние цены товара и услуги.

Формулы рассчитывают следующие показатели: влияние отклонения в количестве реализуемой продукции, влияния отклонения в цене реализации (связанные с дифференциацией цен ), влияние в отклонения в затратах на продукцию.

Налоговый учет расходов организации

Все темы: Налогообложение

Согласно п. 1 ст. 252 НК РФ в целях исчисления прибыли налогоплательщик уменьшает полученные доходы на сумму произведённых расходов. Расходами признаются обоснованные и документально подтверждённые затраты, осуществлённые (понесённые) налогоплательщиком (ст. 252 НК РФ).

В соответствии со ст. 252 и 253 НК РФ в налоговом учёте расходы в зависимости от их характера и условий осуществления и направления деятельности организации подразделяются на два вида:

расходы, связанные с производством и реализацией; внереализационные расходы.Ст. 252 НК РФ установлено, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесёт такие расходы. Таким образом, порядок отнесения указанных затрат к расходам является элементом учётной политики организации для целей налогообложения. Также как и доходы, расходы признаются либо:

1) методом начисления;

2) кассовым методом.

При методе начисления расходы признаются в том отчётном периоде, к которому они относятся независимо от фактической выплаты денежных средств или иной формы их оплаты (п. 1 с. 272 НК РФ).

При кассовом методе расходами признаются затраты после их фактической оплаты (п. 3 с. 273 НК РФ). Исходя из принципа соотнесения расходов с полученными доходами, расходы признаются кассовым методом в том случае, если этот метод используется для признания доходов.

В ст. 253 НК РФ приведена группировка расходов, связанных с производством и реализацией, по двум признакам: 1) по целевому назначению расходов;

5.5. Учет товаров

Товары - это часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки.

Товарно-материальные ценности, приобретенные для продажи, учитываются на активном счете 41 «Товары». В настоящее время торговые организации могут вести учет товаров по покупным ценам (при оптовой торговле) и по продажным ценам (в розничной торговле и общественном питании). Именно поэтому организация учета товаров на предприятиях розничной торговли и оптовой торговли может несколько различаться.

Организации оптовой торговли в соответствии с Планом счетов бухгалтерского учета результат от продажи товаров определяют на счете 90 «Продажи» как разницу между продажной и покупной ценами товара и издержками обращения. Организации розничной торговли помимо счета 41 «Товары» используют счет 42 «Торговая наценка» для доведения покупной цены товаров до продажной.

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном снабженческими, сбытовыми и торговыми организациями, а также организациями общественного питания.

В промышленных и других производственных организациях счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации на промышленных предприятиях, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно.

Учет операций по договорам ОСАГО и КАСКО в "1С:Бухгалтерии 8"

Организации, имеющие автотранспортные средства, должны заключать договора обязательного страхования гражданской ответственности. Дополнительно они могут заключать договора добровольного имущественного страхования автотранспортных средств. О бухгалтерском и налоговом учете отдельных операций по договорам обязательного и добровольного страхования в "1С:Бухгалтерии 8" рассказывает д.э.н., профессор С.А. Харитонов.

Содержание

Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили.

После приобретения автомобиля организация первым делом должна заключить договор обязательного страхования гражданской ответственности (ОСАГО), поскольку страхование ответственности для автовладельцев является обязательным (пункты 1, 2 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), а полученный полис ОСАГО необходим для регистрации транспортного средства в ГИБДД, его техосмотра и эксплуатации (п. 2 ст. 19, п. 3 ст. 16 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»; пункты 1, 3 ст. 32 Федерального закона от 25.04.2002 № 40-ФЗ).

Выплаты по ОСАГО могут не покрывать в полном объеме ущерб, который может быть причинен автомобилю при ДТП (дорожно-транспортном происшествии). К тому же возмещаются потери только потерпевшей стороне. Поэтому организации в дополнение к ОСАГО заключают договора добровольного имущественного страхования самого транспортного средства от угона и возможного причинения ущерба в результате ДТП, противоправных действий третьих лиц и повреждений по иным рискам. В практике автострахования такие договоры получили название договоров КАСКО (от испанского casco - «корпус», «остов судна»).

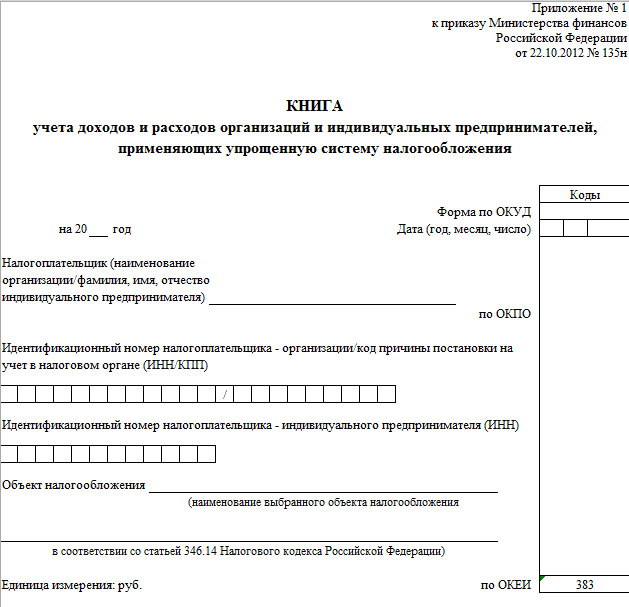

Новая форма Книга учета доходов и расходов на УСН с 2017 года: что изменилось

Согласно изменениям нового законодательства, была обновлена впервые за 4 года форма книги учета доходов и расходов.

Что нового

Коррективы в бланк книги учета доходов и расходов с 2017 внесены приказами Минфина России от 07 декабря 2016 года № 227н. Рассмотрим их детально. Напомним, что она принята приказом Минфина от 22.10.2012 № 135н.

Приказ Министерства финансов Российской Федерации от 07.12.2016 № 227н официально опубликован 30 декабря 2016 года. Применять обновленную книгу учета доходов и расходов нужно с 1 января 2017 года. То есть, с начала налогового периода по УСН.

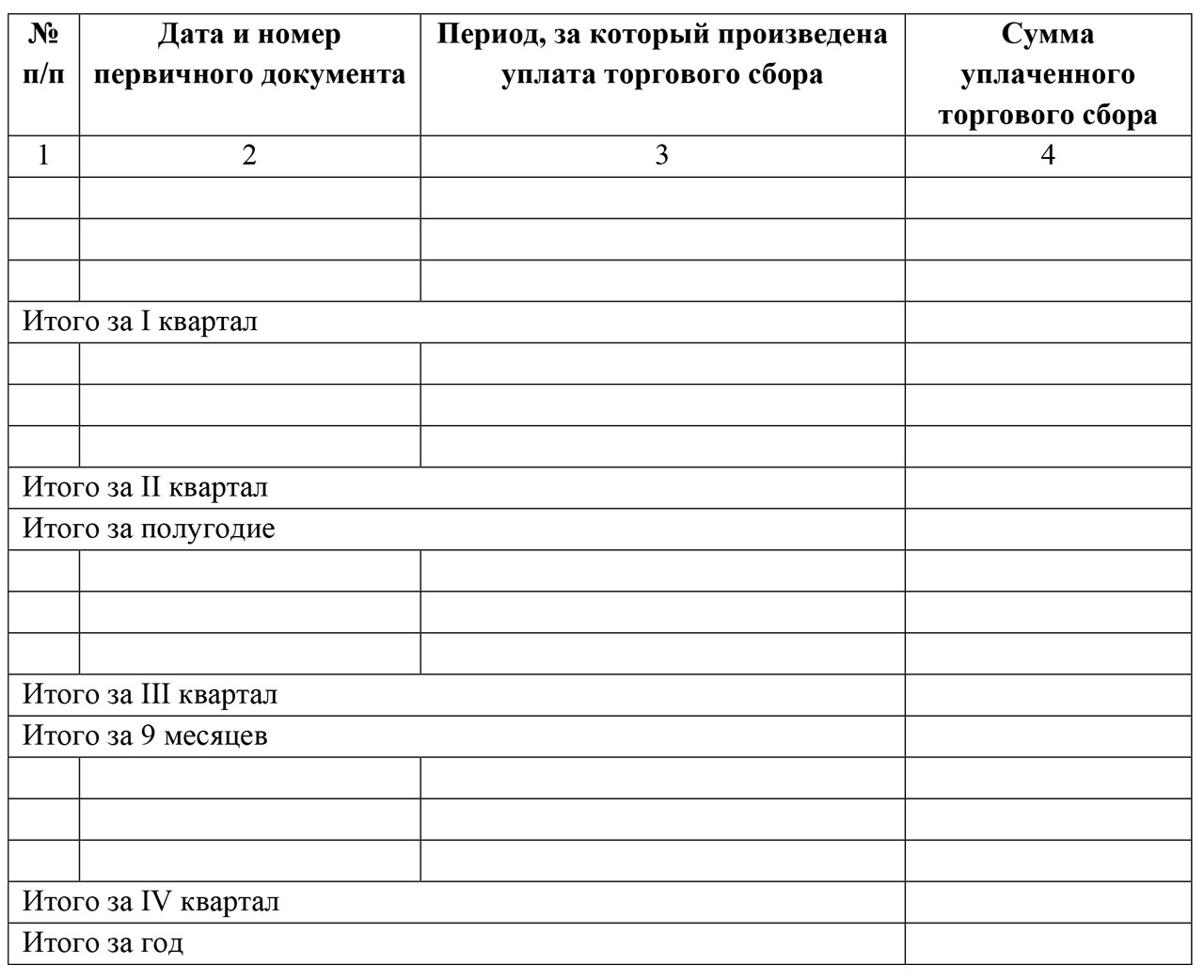

Торговый сбор

На основании пункта 8 статьи 346.21 Налогового кодекса Российской Федерации у "упрощенцев", причем даже с объектом "доходы", появилась возможность уменьшать свой налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей ведут книгу учета доходов и расходов с 2017 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности.

Заметим, что до появления данного раздела бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове вмененные суммы сбора и и уменьшать на них упрощенный налог еще до внесения его в книгу. Теперь такая необходимость отпала.

Печать

С 2017 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочли отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2016 и 2017 годов это тоже сделать придется, но уже без обязательного фирменного штампа.

Производство

Предусмотрено автоматическое отражение следующих хозяйственных операций, связанных с производственной деятельностью организации:

поступление материально-производственных запасов (МПЗ), используемых в производстве, и услуг сторонних организаций, относимых на затраты производства; передача МПЗ в производство; оприходование на склад готовой продукции и полуфабрикатов; отражение услуг, оказанных собственным производственным подразделениям; расчет фактической себестоимости продукции (работ, услуг); реализация продукции (полуфабрикатов, услуг) собственного производства; оказание услуг сторонним заказчикам; учет переработки давальческого сырья.Производственную деятельность может осуществлять основное или вспомогательное производства.

Обеспечивается регистрация всех этапов прохождения материальных потоков (переделов) между подразделениями организации. Пользователь может выбрать способ расчета себестоимости производства: по переделам или по подразделениям. Способ расчета по переделам предполагает жесткую последовательность прохождения потоков материалов и полуфабрикатов через подразделения организации.

Автоматизирован расчет себестоимости продукции и услуг. В течение месяца учет выпущенной готовой продукции ведется по плановой стоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Предоставляется возможность учета прямых и косвенных расходов, которые напрямую не связаны с выпуском продукции, оказанием работ, услуг. При автоматическом списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции или услуг (объем выпуска, плановая себестоимость, оплата труда и др.). Можно указать свой способ распределения для каждого подразделения и каждой статьи затрат.

Для учета общехозяйственных расходов поддерживается применение метода "директ-костинг". Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на стоимость реализованной продукции. Если в организации метод "директ-костинг" не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

Автоматизирован учет переработки давальческого сырья, реализованы следующие варианты:

организация оказывает услуги по переработке давальческого сырья, то есть выступает в роли переработчика; организация принимает услуги контрагентов по переработке собственного сырья, то есть выступает в роли давальца.» Учет материальных запасов казенными учреждениями

С 1 января 2011 года казенные учреждения в части учета материальных запасов применяют соответствующие положения инструкций N 157н*(1) и 162н*(2). В Инструкции N 157н приведены общие правила учета указанных активов (состав, формирование фактической стоимости, правила выбытия, поступления, внутреннего перемещения, группировки и аналитического учета материальных запасов). В Инструкции N 162н приведен конкретный перечень счетов учета материальных запасов и методология отражения операций с материальными запасами. Все эти вопросы мы рассмотрим в данной статье.

style="display:inline-block;width:240px;height:400px"

data-ad-client="111-4472270966127159"

data-ad-slot="1061076221">

В соответствии с п. 99 Инструкции N 157н материальные запасы можно разделить на четыре группы:

– предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

– готовая продукция;

– товары, предназначенные для продажи;

– материальные ценности независимо от их стоимости и срока службы по закрытому перечню, приведенному в п. 99 Инструкции N 157н.

Примечательно, что часть перечня материальных ценностей, относимых к материальным запасам независимо от их стоимости и срока службы, знакома бухгалтерам казенных учреждений, поскольку она была приведена в п. 51 Инструкции N 148н. Справедливости ради стоит отметить, что Инструкция N 148н не содержала такой группы материальных запасов, как материальные ценности независимо от стоимости и срока службы. Упомянутая часть перечня была представлена самостоятельными позициями (мы не будем приводить их в данной статье). Остановимся на позициях, впервые поименованных как материальные запасы:

– лесные дороги, подлежащие рекультивации;

– спортивная одежда и обувь;

– готовые к установке строительные конструкции и детали;

– оборудование, требующее монтажа и предназначенное для установки;

– инвалидная техника и средства передвижения для инвалидов;

– драгоценные и другие металлы для протезирования;

– спецоборудование для научно-исследовательских и опытно-конструкторских работ до передачи его в научное подразделение;

– материальные ценности специального назначения.