В какой строке бухгалтерского баланса отражается сумма резерва по сомнительным долгам?

Опубликовано: 23.10.2017Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском балансе сумму резерва сомнительных долгов по отдельной строке не показывают. На нее уменьшается дебиторская задолженность, отражаемая по строке 1230 «Дебиторская задолженность», в отношении которой был создан резерв.

Непосредственное отражение суммы резерва по сомнительным долгам производится в пояснениях к бухгалтерскому балансу, в частности в Таблице 5.1.

Обоснование вывода:

С 1 января 2011 года по дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение по ведению бухгалтерского учета)).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), на сумму создаваемого резерва делается запись по дебету счета 91, субсчет «Прочие расходы», и кредиту счета 63 «Резервы по сомнительным долгам». Аналитический учет по счету 63 ведется по каждому созданному резерву.

Напомним, что с отчетности за 2011 год действуют новые формы бухгалтерской отчетности, утвержденные приказом Минфина России от 02.07.2010 N 66н (далее — Приказ N 66н).

Согласно п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации» (далее — ПБУ 4/99) бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Особенности бухгалтерского учета в страховых организациях

К основным документам, регулирующим финансовую деятельность и бухгалтерский учет в страховых организациях, относятся все законодательные акты, регламентирующие бухгалтерский учет финансово-хозяйственной деятельности экономических хозяйствующих субъектов. Нормативно-правовая база, регулирующая основы бухгалтерского учета у страховщиков, включает дополнительно следующие основные законодательные акты:

Федеральный закон «Об организации страхового дела в Российской Федерации» от 27.11.92 № 4015-1 (в ред. от 17.05.07), где дается характеристика страховых резервов, создаваемых страховыми организациями, регламентируется порядок ведения ими учета и составления отчетности; Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ; Налоговый кодекс РФ (части 1 и 2); Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобрена приказом Минфина России от 01.07.04 № 180; приказ Минфина России «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению» от 04.09.01 № 69н, в котором раскрыты особенности применения Плана счетов бухгалтерского учета финансово-хозяйственной деятельности в страховых организациях; приказ Минфина России «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» от 08.12.03 № 11 Зн (в ред. от 09.04.07), где дана характеристика состава и форм бухгалтерской (финансовой) отчетности и отчетности, представляемой в порядке надзора; письмо Минфина России «О составлении страховыми организациями отчета о страховых резервах по страхованию иному, чем страхование жизни» от 02.02.04 № 24-07/04; ПБУ 1/98 «Учетная политика организации», утвержденное приказом Минфина России от 09.12.98 № 60н (в ред. от 30.12.99), которое регламентирует методический, технический и организационный аспекты учетного процесса; ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 06.07.99 № 43н (в ред. от 18.09.06), которое регламентирует основные правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности; ПБУ 9/99 «Доходы организации», утвержденное приказом Минфина России от 06.06.99 № 32н (в ред. от 27.11.06), в котором дается определение доходов организации, их состав и характеристика; ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина России от 06.05.99 № ЗЗн (в ред. от 27.11.06), где дано определение расходов организации, их состав и характеристика; ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное приказом Минфина России от 19.11.02 № 114н, регламентирующее правила учета расчетов по налогу на прибыль; ПБУ 19/02 «Учет финансовых вложений», утвержденное приказом Минфина России от 10.12.02 № 126н (в ред. от 27.11.06), регламентирующее правила учета финансовых вложений организации.К внутренним организационно-распорядительным документам, регулирующим систему бухгалтерского учета, относится учетная политика, которая раскрывает применение основных законов и нормативных актов в учете своих организаций. В ней формируются основные методологические принципы ведения бухгалтерского учета.

Основные методы финансового анализа - Методы анализа финансового состояния организации

Для решения конкретных заданий финансового анализа применяется целый ряд специальных методов, которые позволяют получить количественную оценку отдельных аспектов финансовой деятельности предприятия. Финансовый анализ использует целый ряд методов как общенаучных и общеэкономических, так и специфических методов финансового анализа.

Можно выделить среди них шесть основных методов финансового анализа:

· Вертикальный анализ

· Горизонтальный анализ

· Трендовый анализ

· Коэффициентный анализ

· Сравнительный (пространственный ) анализ

· Факторный анализ

Анализ бухгалтерской отчетности выступает как инструмент выявления проблем управления финансово- хозяйственной деятельностью, выбора направлений инвестирования капитала и прогнозирования отдельных показателей. Качество финансового анализа зависит от применяемой методики , достоверности данных финансовой отчетности , а так же от компетентности лица, принимающего управленческое решение.

Основная цель финансовой отчетности - получение небольшого числа наиболее информативных параметров , дающих объективную и точную картину текущего и перспективного финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Содержание конкретных целей анализа финансовой отчетности существенно зависит от интересов субъектов - пользователей. Цели анализа достигаются решением определенного взаимосвязанного набора следующих аналитических задач:

· Объективной оценкой финансового состояния, финансовых результатов, эффективности и деловой активности объектов анализа

Образец бухгалтерского баланса при УСН - со счетами, сдача, ликвидационный в 2018 году

Однако все необходимые расчеты суммы единого налога организации осуществляют самостоятельно.

Поэтому нужно разобраться, что такое форма нулевого баланса и надо ли сдавать бухгалтерский баланс при УСН.

Начиная с 2011 года, законодатель утвердил новый порядок подачи отчетности, согласно с которым малые предприятия, включая СНТ, также обязаны вести бухгалтерский учет и отчитываться в Росстате.

Исключением являются те организации, у которых совокупный годовой оборот денег не превышает 3 млн. руб. Также не затронули законодательные реформы индивидуальных предпринимателей.

В их обязанности входит только ведение книги учета доходов и расходов , а также документальное отображение основных средств.

Однако не стоит забывать о максимально допустимой сумме годового дохода, которая не должна превышать 60 млн. руб.

Так как в случае превышения этой суммы налогоплательщики утрачивают право на применение УСН и автоматически переходят на общую систему налогообложения.

Как следствие объем, и порядок подачи отчетной документации также изменяется. Упрощенная форма баланса закреплена приказом Минфина от 02.07.2010 № 66н .

В указанном распоряжении также можно найти форму отчета о финансовых показателяхи целевом использовании денег .

При этом предприятие самостоятельно решает, какую форму отчетности ему подавать, упрощенную или классическую. Единственным условием является отображение принятого решения в учетной политике организации .

Если способ ведения бухучета был изменен, тогда малое предприятие в отличие от крупных организаций может не производить перерасчет показателей за прошлые периоды.

Бланк бухгалтерского баланса предприятия (скачать)

Бухгалтерский баланс (бланк формы 1) может понадобиться организации не только для сдачи годовой отчетности в ИФНС, но и для ее подготовки на промежуточные даты для других пользователей. Узнаем, где можно найти бланк бухгалтерского баланса и пример его заполнения.

Что представляет собой форма бухгалтерского баланса 2017 года

Где найти образец бланка бухгалтерского баланса

Где смотреть пример заполнения баланса

Итоги

Что представляет собой форма бухгалтерского баланса 2017 года

Форма действующего бланка бухгалтерского баланса установлена приказом Минфина России от 02.07.2010 № 66н в его актуальной редакции.

Этот документ предлагает 2 варианта формы бухгалтерского баланса:

полную, содержащуюся в приложении 1; упрощенную, приведенную в приложении 5.Упрощенную форму бухгалтерского баланса могут применять те юрлица, у которых есть право на ведение упрощенного учета (СМП, НКО, участники проекта «Сколково»).

Подробнее об упрощенной отчетности читайте в материале «Упрощенная отчетность малого бизнеса» .

При этом за организациями сохраняется право самостоятельно разработать бланк бухгалтерского баланса, соблюдая основные требования, предъявляемые к этому документу:

составление его на основе данных счетов бухгалтерского учета в соответствии с действующими ПБУ; полнота и достоверность; обеспечение необходимого уровня детализации; возможность отражения данных по состоянию не только на отчетную дату, но и на последний день двух предшествующих лет; возможность отражения необходимых пояснений по конкретным строкам; соблюдение порядка кодирования строк в соответствии с требованиями Госкомстата.О требованиях, предъявляемых к бухгалтерскому балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?» .

Напомним, что начиная с 2013 года обязательным для представления в ИФНС является только годовой баланс. В нем отчетные данные приводятся на 31 декабря 3 последних лет (отчетного года и 2 предшествующих).

Если баланс составляется на какую-либо промежуточную дату с использованием стандартного бланка бухгалтерского баланса, то данные на эту дату отражаются в графе, которая в годовом балансе предназначена для последнего дня отчетного года.

Отчет о прибылях и убытках - пример. Инструкция по заполнению отчета. Отчет о финансовых результатах (форма № 2)

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно - «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Содержание отчета

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Пример заполнения бухгалтерского баланса за 2016 год по упрощенной форме

Упрощенный баланс

Малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в Приложении № 5 к Приказу Минфина России от 2 июля 2010 г. № 66н.Критерии отнесения фирм к субъектам малого предпринимательства

К субъектам малого предпринимательства (СМП) может быть отнесено организация, если она отвечает всем критериям, указанным в таблице: № п/п Критерий Предельное значение Микропредприятие Малое предприятие 1 Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов 25% 2 Суммарная доля участия в уставном капитале других организаций , не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций 49% 3 Среднесписочная численность работников за предшествующий календарный год 15 человек 100 человек 4 Доход от предпринимательской деятельности (сумма выручки и внереализационных доходов) без учета НДС за предшествующий календарный год 120 млн руб. 800 млн руб. В 2016 г. при внесении сведений в реестр СМП не учитывается суммарная доля участия в уставном капитале ООО других организаций, не являющихся СМП (Письмо ФНС от 18.08.2016 № 14-2-04/0870@ (п. 2)).Для субъектов среднего предпринимательства критерии 1 и 2 установлены такие же, как для малых и микропредприятий, при этом среднесписочная численность работников не должна превышать 250 человек, а доход от предпринимательской деятельности — 2 млрд руб.

При этом такая организация должна быть внесена ФНС в реестр субъектов малого и среднего предпринимательства, размещенный на ее официальном сайте(ч. 1, пп. «а» п. 1, п.п. 2, 3 ч. 1.1, ч. 3 ст. 4, ст. 4.1 Закона № 209-ФЗ, п. 1 Постановления Правительства РФ от 04.04.2016 № 265).

Поэтому, малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно:

упрощенный баланс; упрощенный отчет о финансовых результатах. Таким образом, при составлении упрощенной бухгалтерской отчетности не надо заполнять и сдавать в ИФНС приложения к отчетности, т. е.: отчет о движении денежных средств; отчет об изменениях капитала; пояснения (пояснительную записку). Однако если организация считает, что информация из этих форм необходима пользователям отчетности, то организация может их заполнять (п. 26 Информации Минфина № ПЗ-3/2016).P&L Statement (Отчет о прибылях и убытках / доходах и расходах)

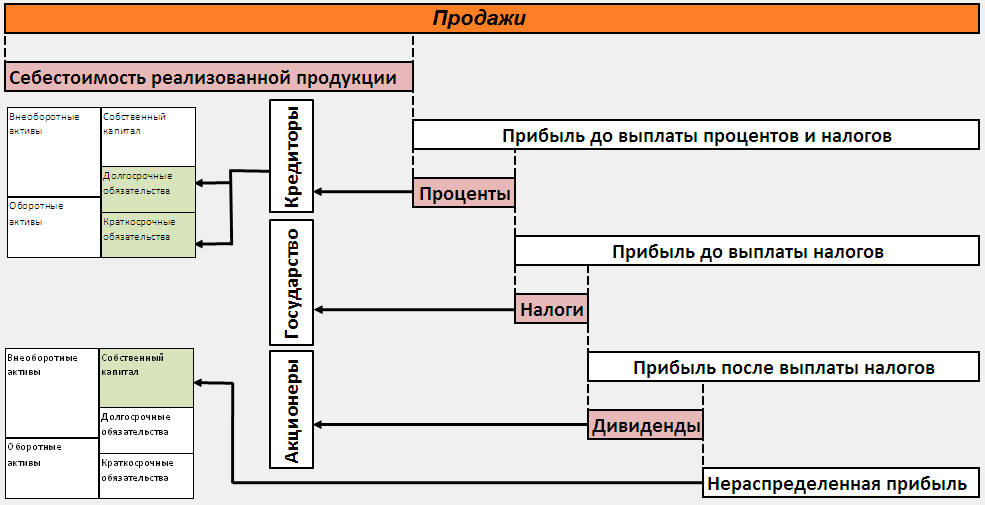

Отчет о прибылях и убытках (p&l отчет) суммирует доходы и расходы, которые образовались в течение определенного периода времени, обычно месяца или налогового квартала. Назначение p&l отчета — предоставить заинтересованным лицам информацию о финансовой производительности компании и о ее способности генерировать денежные потоки.

Альтернативные названия p&l отчета: отчет о доходах и расходах, statement of profit and loss, income statement или income and expense statement.P&l отчет является базой для оценки финансовых результатов деятельности компании за определенный период посредством детализирования данных. Состоит из:

доходов компании за период затрат, связанных с получением этих доходов все периодические доходы и расходы, не связанные с конкретными видами продукции.Чистая прибыль (убыток) за период — разность всех доходов и расходов.